Plátcem DPH se nemusíte stát jen automaticky překročením obratu. Můžete o registraci požádat i dobrovolně. Finanční úřad ale bude chtít doložit, že už máte skutečné podnikatelské aktivity (např. faktury, smlouvy, web) a zároveň reálný předpoklad budoucích obratů. Potřebujete pomoct? Neváhejte se nám ozvat. ⛵

Jen touha po odpočtech nestačí – finančák chce vidět, že vaše firma opravdu vyplouvá na podnikatelskou plavbu.

Pokud si nejste jisti, jestli se vám plátcovství vůbec vyplatí, domluvte si s námi konzultaci. Podíváme se na vaše konkrétní čísla a pomůžeme vám rozhodnout, jestli je tohle ten správný kurz.

DPH nejsou vaše peníze. A to je v pořádku.

Jakmile si uvědomíte, že DPH vybíráte pro stát, ne pro sebe, začnou se vám lépe dělat rozhodnutí. DPH vám jen prochází rukama. Pokud na ně zapomenete, utratíte je. A pak v lednu zjistíte, že nemáte z čeho odvést milion. Když ale rozumíte systému, zjistíte, že to může být i příležitost.

Podnikatel je povinen (jako plátce DPH) odvádět čtvrtletně či měsíčně pouze rozdíl mezi „daní na výstupu“ (tj. DPH z tržeb) a „daní na vstupu“ (tj. DPH z nákupů). Plátce DPH by se měl vždy ekonomicky rozhodovat podle cen bez DPH, neboť pouze ty jsou jeho nákladem či výnosem (nikoliv ceny včetně DPH).

Pokud se stanete jako podnikatel plátcem DPH a vaši odběratelé jsou převážně plátci DPH, pak na registraci zpravidla vyděláte. Svému zákazníkovi (plátci DPH) totiž můžete přirazit k ceně i DPH, aniž by to pro něj znamenalo problém. DPH si totiž odečte od finančního úřadu zpět.

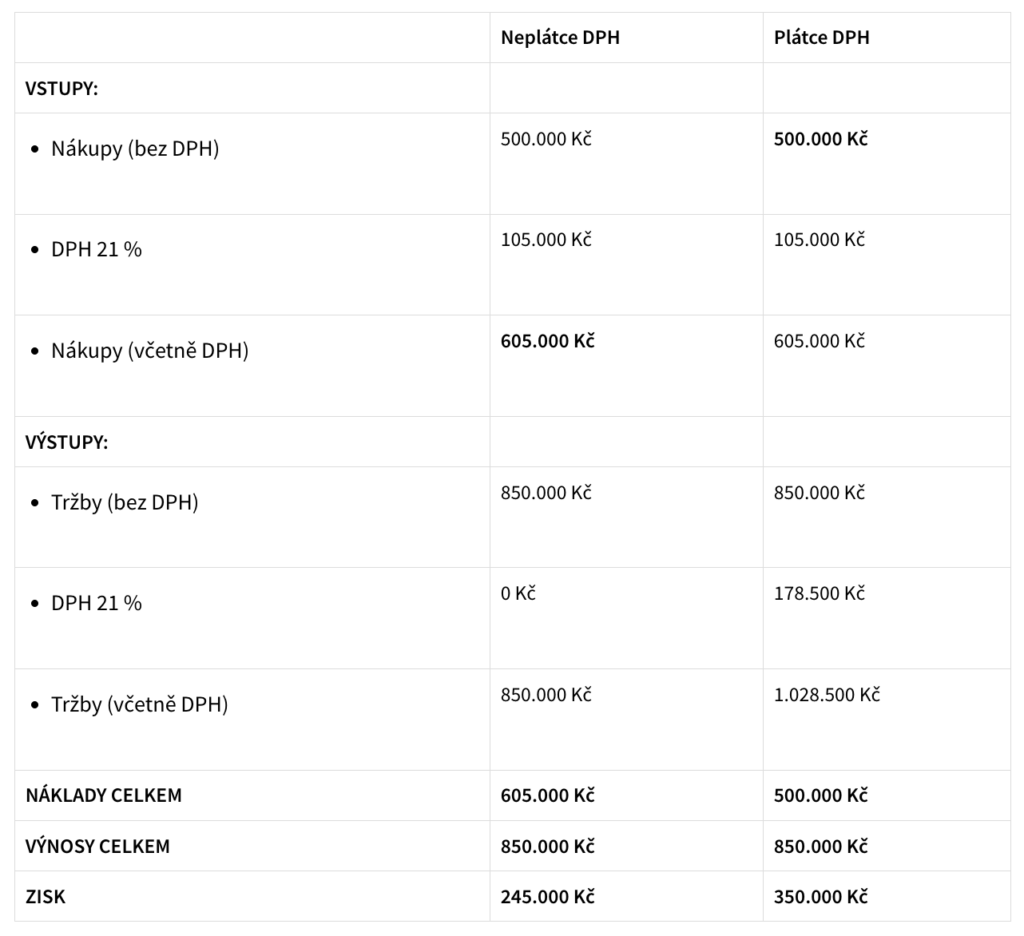

Například:

Klient neplátce nakoupil zboží za 500 000 Kč a k tomu zaplatil 105 000 Kč na DPH. Jeho náklady tak byly 605 000 Kč. Prodával za 850 000 Kč, ale protože nebyl plátce, nemohl připočítat DPH. Zisk byl 245 000 Kč.

Po dobrovolné registraci k DPH:

Stále nakupoval za 500 000 Kč + 105 000 Kč DPH. Ale DPH si mohl odečíst. A stejně tak fakturoval 850 000 Kč + DPH, které odváděl státu. Výsledkem byl zisk 350 000 Kč.

Celkový rozdíl mezi ziskem plátce a neplátce byl 105 000 Kč.

Pamatujte si, kapitáne:

Pamatujte si, kapitáne:

Promyšlené kroky mohou vést k výrazným úsporám – a i něco, co se na první pohled zdá složité, může být ten správný strategický tah, a to i v plátcovství DPH.

Pokud jste plátce, hospodaříte s „cizími penězi“. DPH, které vybíráte od svých zákazníků, nejsou vaše – jste jenom prostředník, který je má doručit finančáku.

Kdy se stáváte plátcem DPH?

- Pokud v kalendářním roce překročíte obrat 2 000 000 Kč, ale zůstanete pod hranicí 2 536 500 Kč, stáváte se plátcem od 1. 1. následujícího roku.

- Pokud překročíte i hranici 2 536 500 Kč, jste v tom hned – stáváte se plátcem následující den po překročení.

Pozor na speciální režim.

Pokud nakupujete služby ze zahraničí a nejste plátci DPH (např. Facebook reklama, Google Ads, Skype kredit…), spadnete do režimu identifikované osoby, kdy z těchto faktur odvádíte DPH, ale nejste plátcem DPH. Této problematice se věnujeme v samostatném článku, který najdete tady.

Dobrý den Tomáši,

Matematicky vzato je to velmi dobrý příklad. Myslím, že podnikání v tak malém rozsahu je spíše živnost a tam není otázka DPH tak palčivá.

Podstata problému byla dobře nastíněna v textu-nejsou to moje peníze a tak jsme u řízení cash flow,což mnohdy podnikatelé nedělají.

Tam osobně vidím problémy se stabilitou firmy v období sezónních vlivů . Prognóza vývoje

CF může přinést skutečné úspory.

Díky za Vaše aktivity.

Úspěšné dny přeje

Libor

Děkujeme Libore za komentář, přejeme rovněž úspěšné dny a to nejen v podnikání.

Tomáš