Vyznat se v tom, kdy se při prodeji nemovité věci jedná o osvobozený příjem a kdy o zdanitelný, není vůbec jednoduché. Koukneme společně na daň z příjmů i daň z nemovitých věcí: Na příkladech a přehledném diagramu.

Ať už se jedná o fyzickou osobu, nebo právnickou osobu (firmu — s. r. o.), při prodeji nemovité věci je potřeba myslet na to, že tento příjem je předmětem daně z příjmů a také je potřeba pohlídat daň z nemovitých věcí.

Daň z příjmů

V případě, že se jedná o právnickou osobu (firmu — s. r. o.), je to jednoduché. Příjem podléhá zdanění vždy. Proti příjmům může s. r. o. uplatnit zůstatkovou cenu nemovité věci a případný zisk se zdaní 19 %.

V případě, že se jedná o fyzickou osobu, je to trochu složitější. V takovém případě se může jednat o zdanitelné plnění, nebo o plnění osvobozené — tedy takové, které nepodléhá zdanění. Pokud by se jednalo o prodej zdaňovaný, bude příjem podléhat sazbě daně 15 % (popřípadě 23 %).

Kdy se jedná o osvobozený a kdy o zdanitelný příjem?

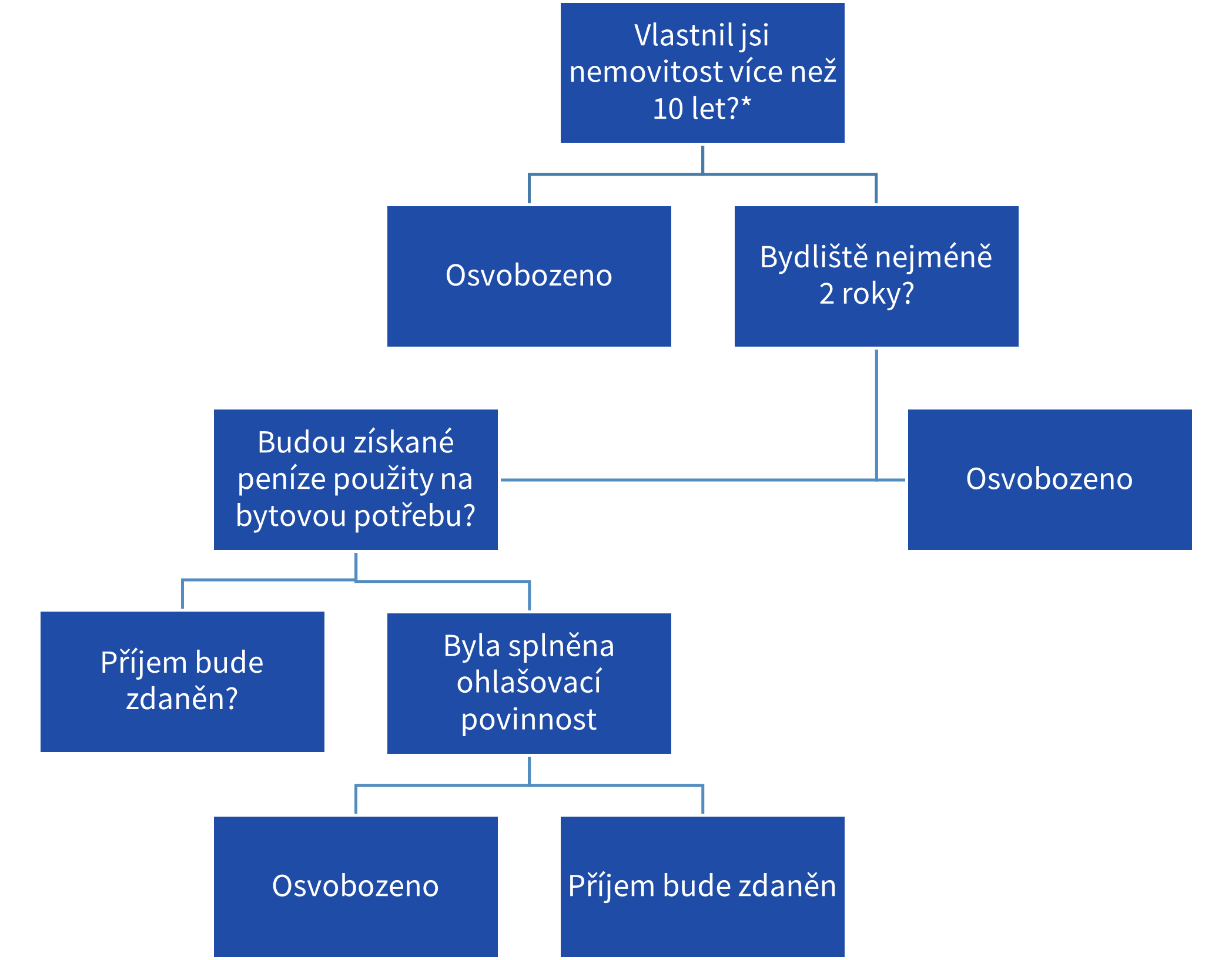

Pro posouzení, zda se jedná o osvobozený příjem, nebo zdanitelný příjem, mrkněte na tento diagram:

* U nemovitostí nakoupených do roku 2021 osvobození 5 let

V případě, že prodejce vlastní nemovitost kratší dobu než 10 let, je potřeba zkoumat dobu bydliště.

Pokud má poplatník bydliště kratší než 2 roky bezprostředně před prodejem a použije získané prostředky na svou bytovou potřebu, je pro uplatnění osvobození nutné, aby podal oznámení na finanční úřad do termínu pro podaní daňového přiznání za období, ve kterém prostředky získal.

Ilustrační příklad

V našem ilustračním příkladu budeme vycházet z prodeje bytu:

Pan Pavel koupil byt v Ostravě (75 m2) za 5 milionů korun dne 1. února 2022. Tento byt prodal za 6 milionů korun dne 10. března 2023.

Protože pan Pavel nevlastnil nemovitost více než 10 let a neměl ani bydliště bezprostředně před prodejem delší 2 let, bude příjem zdaňovaný.

Pokud se pan Pavel rozhodne příjem z prodeje použít na obstarání bytové potřeby a tuto skutečnost ohlásí finančnímu úřadu nejpozději 1 května 2024, bude příjem osvobozen od daně z příjmů.

Daň z nemovitostí

V případě prodeje nemovitých věcí se často zapomíná na daň z nemovitostí. Termín pro podání je do 31. ledna následujícího roku.

Pokud v případě změny přiznání nepodáte, budete finančnímu úřadu stále platit daň i za tu nemovitost, kterou již nevlastníte. Takto finanční úřad dostane zaplaceno za jednu nemovitost dvakrát.

Pokud by pan Pavel nepodal daňové přiznání do 31. ledna 2024, zaplatil by navíc finančnímu úřadu daň z nemovitých věcí zhruba ve výši 644 Kč. Na výpočet daně má vliv lokalita, kde se nemovitost nachází.

Chystáte se na prodej nemovitosti a nechcete státu zaplatit víc, než je vaše povinnost? Nebo už jste nemovitost prodali? Ozvěte se nám. Koukneme na to. ⛵

Napsat komentář