Určitě jsi zaznamenal, že vláda plánuje prosadit velkou novinku zvanou paušální daň. Podíváme se, pro koho je opravdu výhodná a kdo by s jejím využitím naopak prodělal.

Živnostníci by měli od ledna 2021 mít možnost odvádět zdravotní pojištění, sociální pojištění a daň v jediné platbě, takzvané paušální dani.

V kouzelné částce 5 740 Kč se bude ukrývat minimální zdravotní pojištění ve výši 2 514 Kč, minimální sociální pojištění navýšené o 15 % (tedy 3 126 Kč) a rovných 100 Kč na daň z příjmu.

Předpoklad je, že se částka bude každý rok měnit spolu s výší minimálních záloh tak, aby bylo vždy zaplaceno více, než je minimum.

Ministerstvo financí prohlašuje, že paušální daň uleví těm nejmenším živnostníkům od papírování a v konečném důsledku státu dokonce zaplatí méně.

Pojďme si ukázat modelový příklad podnikatele – osoby samostatně výdělečně činné (OSVČ), který nemá děti ani manželku.

V jeho ročních nákladech zohledníme i účetní služby, tedy odměnu pro účetní za zpracování daňového přiznání a přehledů. Podle vlády je totiž při využití paušální daně nebude nutné podávat.

| Příjmy, 60% paušál | 400 000 Kč | 466 000 Kč | 500 000 Kč |

|---|---|---|---|

| Sociální pojištění | 32 616 Kč | 32 616 Kč | 32 616 Kč |

| Zdravotní pojištění | 30 618 Kč | 30 168 Kč | 30 168 Kč |

| Daň | 0 Kč | 3 120 Kč | 5 160 Kč |

| Účetní služby | 3 000 Kč | 3 000 Kč | 3 000 Kč |

| Celkem | 65 784 Kč | 68 904 Kč | 70 944 Kč |

| Paušální daň | 68 880 Kč | 68 880 Kč | 68 880 Kč |

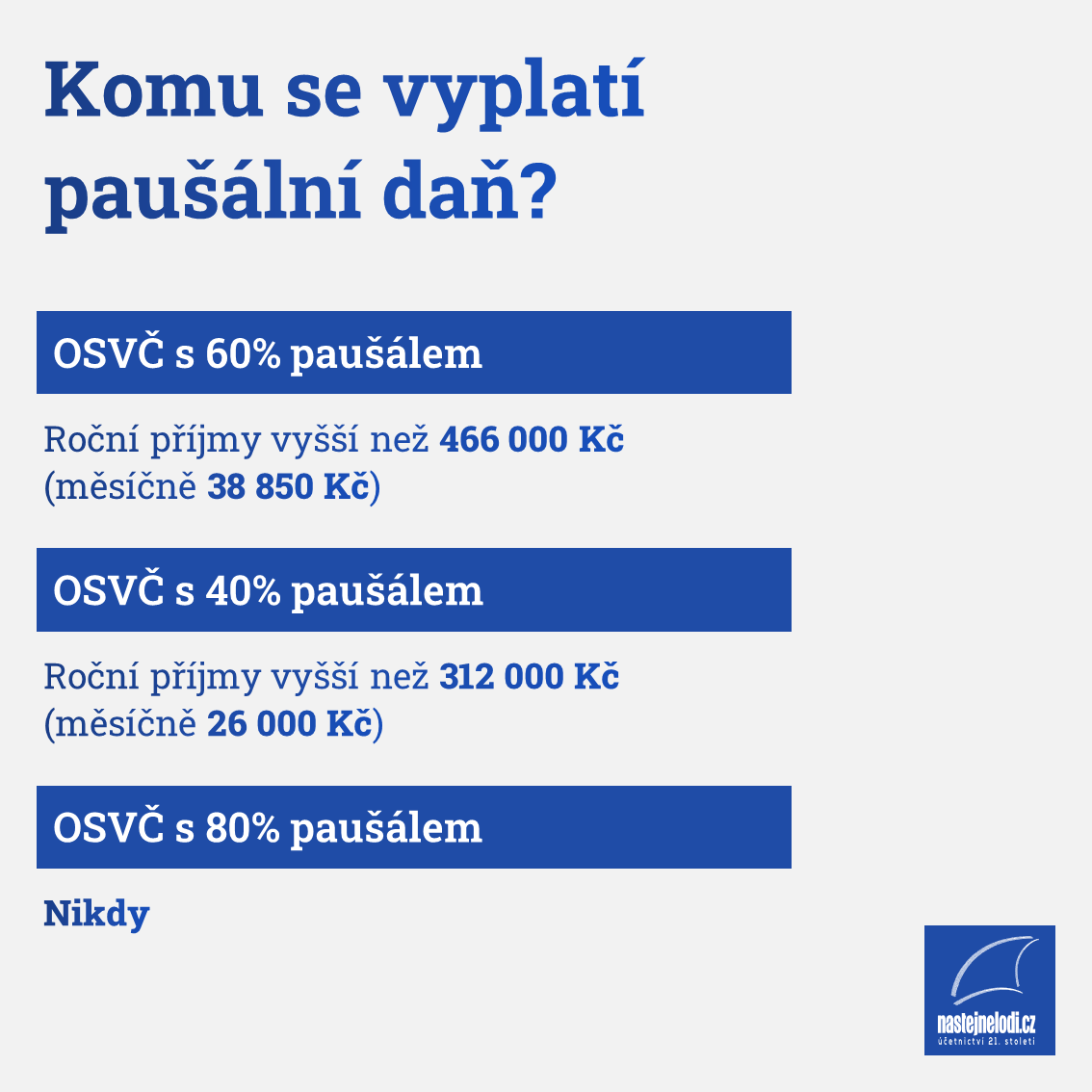

Pokud bude náš modelový podnikatel uplatňovat výdaje 60% paušálem, vyplatí se mu paušální daň od příjmu 466 000 Kč ročně. Kdyby paušální daň využil při nižších příjmech, odvedl by státu více peněz než „postaru“.

Měsíčně by si tedy měl vydělat alespoň 38 850 Kč. To není zrovna malá částka.

| Příjmy, 40% paušál | 300 000 Kč | 312 000 Kč | 400 000 Kč |

|---|---|---|---|

| Sociální pojištění | 32 616 Kč | 32 616 Kč | 35 040 Kč |

| Zdravotní pojištění | 30 618 Kč | 30 168 Kč | 30 168 Kč |

| Daň | 2 160 Kč | 3 240 Kč | 11 160 Kč |

| Účetní služby | 3 000 Kč | 3 000 Kč | 3 000 Kč |

| Celkem | 67 944 Kč | 69 024 Kč | 79 368 Kč |

| Paušální daň | 68 880 Kč | 68 880 Kč | 68 880 Kč |

U svobodných povolání, příjmů z autorských práv a podnikání podle zvláštních předpisů lze uplatnit výdaje 40% paušálem. V takovém případě se paušální daň vyplatí od příjmu 312 000 Kč ročně.

To znamená vydělávat si měsíčně alespoň 26 000 Kč.

| Příjmy, 80% paušál | 600 000 Kč | 700 000 Kč | 800 000 Kč |

|---|---|---|---|

| Sociální pojištění | 32 616 Kč | 32 616 Kč | 32 616 Kč |

| Zdravotní pojištění | 30 618 Kč | 30 168 Kč | 30 168 Kč |

| Daň | 0 Kč | 0 Kč | 0 Kč |

| Účetní služby | 3 000 Kč | 3 000 Kč | 3 000 Kč |

| Celkem | 65 784 Kč | 65 784 Kč | 65 784 Kč |

| Paušální daň | 68 880 Kč | 68 880 Kč | 68 880 Kč |

A pokud by náš modelový podnikatel byl řemeslník, tedy mohl využít výdaje 80% paušálem, paušální daň se mu nevyplatí nikdy.

Je totiž omezena na roční příjmy do 800 000 Kč a i při takové částce bude mít náš živnostník řemeslník nižší součet minimálních odvodů.

Neměl by pak vyšší hodnotu spíše jakýsi příslib absence daňové kontroly při využití paušální daně? Něco ve stylu, že pokud budu platit o trochu více, než musím, tak mám jistotu, že si na mě nepřijdou posvítit? Dnes totiž na dani v podstatě nic neplatí živnostníci s příjmy do 400 000 Kč, s využitím paušální daně ale na dani z příjmu pokaždé zaplatí rovných 100 Kč.

Zajímavé také je, že se OSVČ budou moci k paušální dani přihlásit nejpozději deset dnů po začátku období, tedy do 10. ledna 2021, a to pomocí speciálního formuláře.

Co když ale podnikatel nakonec překročí limit ročních příjmů? Pokud se mu bude dařit a vydělá si 850 000 Kč ročně, v podstatě už na aplikaci paušální daně nebude mít nárok. Co pak?

Za pozornost stojí také jakési vakuum pro podnikatele s obratem mezi 800 000 Kč a 1 000 000 Kč. Paušální daň totiž mohou využít pouze OSVČ s ročními příjmy do 800 000 Kč, které nejsou plátci DPH a nemají k ní ani povinnost. Jenže při využití paušální daně podnikatelé nepodávají daňové přiznání, kde by zohlednili vyšší příjem než 800 000 Kč, a ani s vyšším ročním obratem nemusí mít povinnost plátcovství DPH. Ta vzniká až při překročení obratu ve výši 1 000 000 Kč za dvanáct bezprostředně následujících měsíců.

Pokud se OSVČ rozhodne využít paušální daň, ztratí navíc nárok na daňové zvýhodnění (třeba na děti) a slevy na dani (třeba na poplatníka, na manželku nebo takzvané školkovné). S tím je taky potřeba počítat.

Závěrem třeba dodat, že paušální daň stále není definitivně přijatá.

Nechme se překvapit, jestli ji vůbec zvládnou IT systémy veřejné správy. Do konce roku totiž zbývá už jen 102 dnů.

Napsat komentář